विदेशों में

विदेशों में

एन पी एस

खातों के प्रकार

एन पी एस खाते के तहत, दो उप-खाते — टियर I और II प्रदान किए जाते हैं। टियर I अकाउंट अनिवार्य है और सब्सक्राइबर के पास टियर II अकाउंट खोलने और ऑपरेशन करने का विकल्प चुनने का विकल्प है। टियर II अकाउंट तभी खोला जा सकता है जब टियर I अकाउंट मौजूद हो।

एन पी एस

टियर 1

एक सेवानिवृत्ति और पेंशन खाता जिसे पी एफ आर डी ए द्वारा एन पी एस के तहत निर्धारित निकासी शर्तों को पूरा करने पर ही निकाला जा सकता है। आवेदक इस खाते में सेवानिवृत्ति के लिए अपनी बचत का योगदान करेगा। यह सेवानिवृत्ति खाता है और आवेदक लागू आयकर नियमों के अधीन किए गए योगदान के खिलाफ कर लाभ का दावा कर सकता है।

- न्यूनतम प्रारंभिक योगदान रु500

- मिनिमम वार्षिक योगदान रु. 1000

- अधिकतम अंशदान के लिए कोई ऊपरी सीमा नहीं है

एन पी एस

टियर 2

यह एक स्वैच्छिक निवेश सुविधा है। आवेदक जब चाहें इस खाते से अपनी बचत निकालने के लिए स्वतंत्र हैं। यह एक सेवानिवृत्ति खाता नहीं है और आवेदक इस खाते में योगदान के खिलाफ किसी भी कर लाभ का दावा नहीं कर सकता

टियर 1 के बाद ही उपलब्ध

- मिनिमम प्रारंभिक योगदान रु1000

- न्यूनतम वार्षिक योगदान रु. शून्य

- अधिकतम अंशदान के लिए कोई ऊपरी सीमा नहीं है

एन पी एस

निवेशक के पास फंड के प्रबंधन के लिए 2 निवेश विकल्प हैं: ऑटो और एक्टिव।

ऑटो विकल्प

यह एन पी एस के तहत डिफ़ॉल्ट विकल्प है और जिसमें फंड के निवेश का प्रबंधन सब्सक्राइबर की आयु प्रोफ़ाइल के आधार पर स्वचालित रूप से किया जाता है। यह तीन मोड के साथ उपलब्ध है:

- आक्रामक (एल सी 75)

- मध्यम (एल सी 50)

- कंजर्वेटिव (एल सी 25)

ऑटो लाइफ साइकिल फंड में मोड के प्रकार

- अग्रेसिव एल सी 75- यह लाइफ साइकिल फंड है जहां कैप टू इक्विटी निवेश कुल संपत्ति का 75% है।

- मॉडरेट एल सी 50- यह लाइफ साइकल फंड है जहां कैप टू इक्विटी निवेश कुल संपत्ति का 50% है।

- कंस्ट्रक्टिव एल सी 25- यह लाइफ साइकल फंड है जहां कैप टू इक्विटी निवेश कुल संपत्ति का 25% है।

सक्रिय विकल्प

इस विकल्प के तहत, सब्सक्राइबर प्रदान किए गए परिसंपत्ति वर्ग में निवेश आवंटित करने के लिए स्वतंत्र हैं यानी ई / सी / जी / ए। सब्सक्राइबर नीचे उल्लिखित ई, सी, जी और ए के बीच आवंटन पैटर्न तय करता है

सक्रिय प्रबंधन में निवेश सीमा

| एसेट क्लास | निवेश की सीमा |

|---|---|

| इक्विटी (ई) | 75% |

| कॉर्पोरेट बांड (सी) | 100% |

| सरकारी प्रतिभूतियां (जी) | 100% |

| वैकल्पिक निवेश निधि (ए) | 5% |

एन पी एस

कर लाभ

- अभिदाता का योगदान धारा ८० सी के तहत 1.50 लाख रुपये की समग्र सीमा के भीतर कर कटौती के लिए पात्र है।

अतिरिक्त कर छूट

- आप एन पी एस के तहत किए गए निवेश के लिए धारा 80 सी सी डी (1 बी) के तहत 50,000 रुपये तक का अतिरिक्त कर लाभ प्राप्त कर सकते हैं, जो धारा 80 सी के तहत निवेश किए गए 1.50 लाख रुपये से अधिक है।

ई ई ई लाभ

- एन पी एस अब एक ई ई ई उत्पाद है जहां सब्सक्राइबर अपने योगदान के लिए कर लाभ का आनंद लेता है, वर्षों से संयोजित रिटर्न कर मुक्त होता है और अंत में जब सब्सक्राइबर एकमुश्त राशि से बाहर निकलता है तो कर मुक्त होता है।

ऑनलाइन पहुँच 24X7

- एक अत्यधिक कुशल तकनीकी मंच पर सवार एन पी एस सब्सक्राइबर को खातों की ऑनलाइन पहुंच प्रदान करता है।

स्वैच्छिक

वित्तीय वर्ष में किसी भी समय योगदान करें

सादगी

सब्सक्राइबर पी ओ पी (प्वाइंट ऑफ प्रेजेंस) में से किसी एक के साथ खाता खोल सकता है।

लचीलापन

अपना खुद का निवेश विकल्प और पेंशन फंड चुनें और अपना पैसा बढ़ता हुआ देखें।

पोर्टेबिलिटी

अपना खाता कहीं से भी संचालित करें, शहर और/या रोजगार बदलने के बाद भी।

सुरक्षा

पी एफ आर डी ए द्वारा विनियमित, पारदर्शी निवेश मानदंडों के साथ, एन पी एस ट्रस्ट द्वारा निधि प्रबंधकों की नियमित निगरानी और प्रदर्शन समीक्षा।

समयपूर्व निकासी

अभिदाता निर्दिष्ट उद्देश्यों के लिए 60 वर्ष की आयु से पहल .एन पी एस टियर I खाते से आंशिक रूप से निकासी कर सकता है। टियर II के तहत पूरी राशि कभी भी निकाली जा सकती है।

प्रोटीयन (एन एस डी एल)

के-फिनटेक

एन पी एस

आंशिक वापसी

सब्सक्राइबर को एनपीएस में कम से कम 3 साल के लिए होना चाहिए।

राशि सदस्यता द्वारा किए गए योगदान के 25% से अधिक नहीं होनी चाहिए।

आंशिक निकासी सुविधा केवल निम्नलिखित निर्दिष्ट उद्देश्य के लिए उपलब्ध है: –

- बच्चों की उच्च शिक्षा |

- बच्चों का विवाह।

- आवासीय घर या फ्लैट की खरीद या निर्माण।

- निर्दिष्ट बीमारी का उपचार (कोविड 19 शामिल)।

- कौशल विकास/ पुन: कौशल या कोई अन्य स्व-विकास गतिविधियाँ।

- स्वयं के उद्यम या किसी स्टार्ट-अप की स्थापना।

पी एफ आर डी ए द्वारा समय-समय पर निर्दिष्ट अन्य कारण।

अस्थिर निकासी की आवृत्ति: पूरे कार्यकाल के दौरान अधिकतम 3 बार।

बंद करने की प्रक्रिया

पंजीकरण के समय ग्राहक की उम्र के आधार पर निकासी उपचार भिन्न होता है।

60 वर्ष की आयु से पहले पंजीकरण

60 वर्ष से कम आयु के अभिदाता के लिए:

- यदि कॉर्पस 2.50 लाख रुपये से कम है, तो पूर्ण निकासी की अनुमति है।

- यदि कॉर्पस 2.5 लाख रुपये से अधिक है तो सब्सक्राइबर को अनिवार्य रूप से संचित पेंशन धन का 80% वार्षिक करना होगा और शेष 20% को एकमुश्त के रूप में निकाला जा सकता है।

- अभिदाता की मृत्यु के मामले में - संपूर्ण संचित पेंशन निधि का भुगतान मानदंडों के अनुसार नामांकित व्यक्ति या कानूनी उत्तराधिकारियों को किया जाएगा। हालांकि, नामांकित व्यक्ति वार्षिकी का विकल्प चुन सकते हैं यदि वे ऐसा चाहते हैं।

सेवानिवृत्ति के तहत या 60 वर्ष:

- यदि कॉर्पस 5.00 लाख रुपये से कम है, तो पूर्ण निकासी की अनुमति है।

- 60 वर्ष की आयु प्राप्त करने के बाद, कॉर्पस का 60% तक निकाला जा सकता है। अभिदाता को वार्षिकी के लिए संचित एन पी एस कॉर्पस (पेंशन धन) का न्यूनतम 40% निवेश करना अनिवार्य है (एन पी एस में विभिन्न वार्षिकी योजनाओं के बारे में अधिक जानने के लिए यहां क्लिक करें)। परिपक्वता के समय प्राप्त 60% राशि के लिए कर छूट दी जाती है। इस प्रकार एन पी एस को एक ई ई ई उत्पाद बना दिया गया।

60 वर्ष की आयु के बाद पंजीकरण

- निकासी के समय, यदि सब्सक्राइबर एन पी एस खाते को रखने के 3 साल पूरे करने से पहले बाहर निकलता है, यदि कॉर्पस 2.5 लाख के बराबर या उससे कम है, तो एकमुश्त देय है। 2.5 लाख रुपये से अधिक के कोष के लिए, 20% एकमुश्त राशि और 80% वार्षिकी विकल्प के लिए आवंटित किया जाना है।

- निकासी के समय, यदि सब्सक्राइबर एन पी एस खाते के 3 साल पूरे करने के बाद बाहर निकलता है, यदि कॉर्पस 5 लाख के बराबर या उससे कम है, तो एकमुश्त देय है। 5 लाख रुपये से अधिक के कॉर्पस के लिए 60-40 विकल्प उपलब्ध है, कॉर्पस का 60% तक निकाला जा सकता है। अभिदाता को वार्षिकी के लिए संचित एन पी एस कॉर्पस (पेंशन धन) का न्यूनतम 40% निवेश करना अनिवार्य है (40% वार्षिकी न्यूनतम शर्त है, यदि अभिदाता अधिक पेंशन चाहता है तो वह उच्च वार्षिकी प्रतिशत आवंटित कर सकता है)।

अन्य महत्वपूर्ण नोट्स

- अभिदाता पात्र एकमुश्त राशि की निकासी को 75 वर्ष की आयु तक टाल सकते हैं और इसे 10 वार्षिक किस्तों में निकाल सकते हैं।

- एन्युइटी खरीद को निकास के समय अधिकतम 3 साल की अवधि के लिए स्थगित किया जा सकता है।

एन पी एस

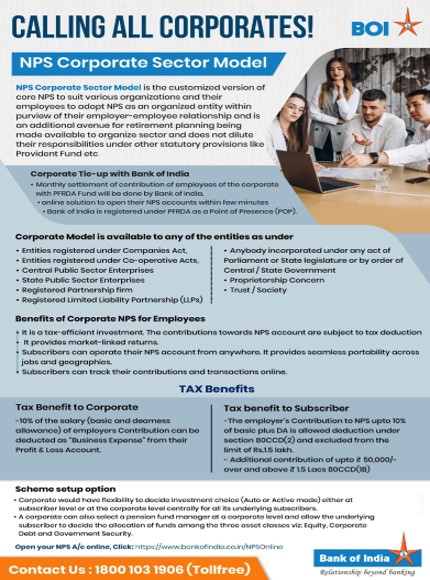

कॉर्पोरेट एन पी एस में कौन शामिल हो सकता है?

- सभी भारतीय नागरिक कॉर्पोरेट मॉडल के तहत एन पी एस की सदस्यता ले सकते हैं।

- एन पी एस खाता खोलने की तारीख को सब्सक्राइबर की उम्र 18 से 70 साल के बीच होनी चाहिए।

- बी ओ आई के साथ कॉर्पोरेट मॉडल के तहत पंजीकृत उन संगठनों के कर्मचारी एनपीएस में शामिल होने के लिए पात्र हैं।

कॉर्पोरेट एन पी एस के लिए पंजीकरण कैसे करें?

- कॉर्पोरेट्स को बैंक ऑफ इंडिया के माध्यम से कॉर्पोरेट एन पी एस के लिए खुद को पंजीकृत करने की आवश्यकता है। पंजीकरण के बाद, कॉर्पोरेट एन पी एस मॉडल के तहत पंजीकृत संगठन में काम करने वाले सभी कॉर्पोरेट क्षेत्र के कर्मचारी कॉर्पोरेट एन पी एस के लिए पंजीकरण कर सकते हैं।

- संगठन के मानव संसाधन विभाग को ग्राहक के रोजगार विवरण को अधिकृत करने की आवश्यकता है। ग्राहकों को के वा ईसी आवश्यकताओं का पालन करने की आवश्यकता है।

नियोक्ताओं के वेतन (मूल और महंगाई भत्ता) का 10% योगदान उनके लाभ और हानि खाते से "व्यावसायिक व्यय" के रूप में काटा जा सकता है।

नियोक्ता द्वारा एनपीएस में मूल + डीए के 10% तक कर्मचारी खाते में योगदान को 80 सी सी डी (2) के तहत 7.5 लाख रुपये तक कर से छूट दी गई है।

Will be updated

Charges applicable for Subscribers

| Intermediary | Service | Charges | Method of Deduction | |

|---|---|---|---|---|

| POP/Bank | Initial Subscriber Registration | 200 | To be collected upfront through system | |

| UOS (unorganized sector) | Initial Contribution | 0.50% of the contribution, subject to Min. Rs. 30/- and Max.Rs. 25,000/- | ||

| All Subsequent Contribution | ||||

| GST 18% capped on combined account opening charges & contribution charges | ||||

| Corporate Subscribers | Initial Contribution | 0.50% of the contribution, subject to Min. Rs. 30/- and Rs. 25,000/-. | To be collected upfront | |

| All Subsequent Contribution | ||||

| Persistency* | Rs. 50/- p.a. for annual contribution Rs. 1000/- to Rs. 2999/- Rs. 75/- p.a. for annual contribution Rs. 3000/- to Rs. 6000/- Rs. 100/- p.a. for annual contribution above Rs. 6000/ (only for NPS all Citizen) | Through cancellation of units | ||

| Processing of Exit/ Withdrawal | @0.125% of Corpus with Min Rs. 125/- and Max. Rs. 500/- | To be collected upfront | ||

एन पी एस

- POP Registration No. issued by PFRDA -110102018

- Officer's Name - Rahul

- Contact Number - 011-24621814